2011年02月06日

平成23年度税制改正大綱(その5)

久しぶりの投稿です。

今日は法人税の改正点についてです。

1.我が国企業の国際競争力の向上や我が国の立地環境の改善等を図り、国内の投資拡大や

雇用創出を促進するため、国税と地方税を合わせた法人実効税率を5%引き下げる〔40.69%⇒35.64%〕。

このため、法人税率を30%から25.5%へ4.5%引き下げる。

法人税の実効税率を引き下げることが、管政権の目玉政策のように言われているが、現実には大企業の実効税率

は十分低くなってます。これは租税特別措置法という様々な抜け道が用意されているためです。

この点に関しては、池田信夫氏のブログを参考にして下さい。

2.中小法人に対する軽減税率を18%から15%へ3%引き下げる。

私の事務所の顧客はほとんどが中小法人ですので、この引き下げは助かります。

但し、平成20年度の国税庁の統計によると、日本の会社の約71%は赤字法人ですので、29%の会社しか

法人税を払っていません。中小法人では恐らく1/4は赤字でしょう。

ちなみに、平成20年度に税務申告した会社数は、2,574,195社だったようです。

3.法人実効税率の引下げとあわせ、財源確保のための課税ベースの拡大として、特別償却や

準備金制度等の租税特別措置の廃止・縮減のほか、減価償却速度の見直しや大法人に係る欠

損金の繰越控除の一部制限等を行う。

減価償却制度に関しては、定率法の償却率が変わります。

現行では定額法の償却率(=1/耐用年数)の2.5倍ですが、平成23年4月1日以降に取得する固定資産については

2倍にするとのことです。

例えば、パソコンの耐用年数は4年ですので定額法の償却率は25%となり、現行では定率法の償却率は62.5%です。

仮に100,000円のパソコンだとすると、定率法の償却額は、1年目が100,000×62.5%=62,500円、2年目が

(100,000-62,500)×62.5%=23,437円、3年目が(100,000-62,500-23,437)×62.5%=8,789円、4年目が100,000-62,500-23,437-8,789=5,274円となります。

改正後の定率法の償却率は、25%×2倍なので50%です。

すると償却額は、1年目が100,000×50%=50,000円、2年目が(100,000-50,000)×50%=25,000円、

3年目が(100,000-50,000-25,000)×50%=12,500円、

4年目が(100,000-50,000-25,000-12,500)×50%=6,250円、

5年目が100,000-50,000-25,000-12,500-6,250=6,250円となります。

このように、現行では初年度に多額の償却額が計上できたのですが、改正案では少なくなります。

繰越欠損金も80%しか使えないようになるなど、このあたりはかなり実務にも影響が出そうです。

ただし、中小法人は減価償却も繰越欠損金も現行のままですので、あまり大きな混乱はないでしょう。

4.雇用や投資を促進するため、雇用を一定以上増加させた企業に対する税額控除制度(増加

1人当たり 20 万円)(雇用促進税制)、先進的な低炭素・省エネ設備を取得した場合の特

別償却・税額控除制度、国際的に競争優位性を持ちうる大都市を対象とする国際戦略総合特

別区域(仮称)内における特別償却・税額控除及び所得控除制度、グローバル企業のアジア

地域統括拠点や研究開発拠点を呼び込むための所得控除制度を創設する。

雇用を促進するための税制改正はなかなか反対しずらいものです。

確かに雇用は大事ですから政策的にバックアップすることは必要かもしれません。

しかし、正社員に対する過剰なまでの保護や解雇規制が、企業の側に雇用を慎重にさせている面もあります。

また、無理やり雇用を維持させるような政策は産業構造の変革には足かせになる場合もあります。

そのため、非自発的失業者に対するセーフティネットの充実とともに、雇用の流動化を促進するような

規制改革が大事なのではないでしょうか?

5.租税特別措置の徹底した見直しを進めるため、政策税制措置について 109 項目の見直しを

行い、その結果、50項目を廃止又は縮減する。

基本的には、租税特別措置法を縮小するのは方向性としては正しいと思います。

しかし、個別に影響のある業界からの反発はすさまじいものがあると思われますので、現実にはなかなか

難しいのではないかと思います。

次回は資産税についてです。

今日は法人税の改正点についてです。

1.我が国企業の国際競争力の向上や我が国の立地環境の改善等を図り、国内の投資拡大や

雇用創出を促進するため、国税と地方税を合わせた法人実効税率を5%引き下げる〔40.69%⇒35.64%〕。

このため、法人税率を30%から25.5%へ4.5%引き下げる。

法人税の実効税率を引き下げることが、管政権の目玉政策のように言われているが、現実には大企業の実効税率

は十分低くなってます。これは租税特別措置法という様々な抜け道が用意されているためです。

この点に関しては、池田信夫氏のブログを参考にして下さい。

2.中小法人に対する軽減税率を18%から15%へ3%引き下げる。

私の事務所の顧客はほとんどが中小法人ですので、この引き下げは助かります。

但し、平成20年度の国税庁の統計によると、日本の会社の約71%は赤字法人ですので、29%の会社しか

法人税を払っていません。中小法人では恐らく1/4は赤字でしょう。

ちなみに、平成20年度に税務申告した会社数は、2,574,195社だったようです。

3.法人実効税率の引下げとあわせ、財源確保のための課税ベースの拡大として、特別償却や

準備金制度等の租税特別措置の廃止・縮減のほか、減価償却速度の見直しや大法人に係る欠

損金の繰越控除の一部制限等を行う。

減価償却制度に関しては、定率法の償却率が変わります。

現行では定額法の償却率(=1/耐用年数)の2.5倍ですが、平成23年4月1日以降に取得する固定資産については

2倍にするとのことです。

例えば、パソコンの耐用年数は4年ですので定額法の償却率は25%となり、現行では定率法の償却率は62.5%です。

仮に100,000円のパソコンだとすると、定率法の償却額は、1年目が100,000×62.5%=62,500円、2年目が

(100,000-62,500)×62.5%=23,437円、3年目が(100,000-62,500-23,437)×62.5%=8,789円、4年目が100,000-62,500-23,437-8,789=5,274円となります。

改正後の定率法の償却率は、25%×2倍なので50%です。

すると償却額は、1年目が100,000×50%=50,000円、2年目が(100,000-50,000)×50%=25,000円、

3年目が(100,000-50,000-25,000)×50%=12,500円、

4年目が(100,000-50,000-25,000-12,500)×50%=6,250円、

5年目が100,000-50,000-25,000-12,500-6,250=6,250円となります。

このように、現行では初年度に多額の償却額が計上できたのですが、改正案では少なくなります。

繰越欠損金も80%しか使えないようになるなど、このあたりはかなり実務にも影響が出そうです。

ただし、中小法人は減価償却も繰越欠損金も現行のままですので、あまり大きな混乱はないでしょう。

4.雇用や投資を促進するため、雇用を一定以上増加させた企業に対する税額控除制度(増加

1人当たり 20 万円)(雇用促進税制)、先進的な低炭素・省エネ設備を取得した場合の特

別償却・税額控除制度、国際的に競争優位性を持ちうる大都市を対象とする国際戦略総合特

別区域(仮称)内における特別償却・税額控除及び所得控除制度、グローバル企業のアジア

地域統括拠点や研究開発拠点を呼び込むための所得控除制度を創設する。

雇用を促進するための税制改正はなかなか反対しずらいものです。

確かに雇用は大事ですから政策的にバックアップすることは必要かもしれません。

しかし、正社員に対する過剰なまでの保護や解雇規制が、企業の側に雇用を慎重にさせている面もあります。

また、無理やり雇用を維持させるような政策は産業構造の変革には足かせになる場合もあります。

そのため、非自発的失業者に対するセーフティネットの充実とともに、雇用の流動化を促進するような

規制改革が大事なのではないでしょうか?

5.租税特別措置の徹底した見直しを進めるため、政策税制措置について 109 項目の見直しを

行い、その結果、50項目を廃止又は縮減する。

基本的には、租税特別措置法を縮小するのは方向性としては正しいと思います。

しかし、個別に影響のある業界からの反発はすさまじいものがあると思われますので、現実にはなかなか

難しいのではないかと思います。

次回は資産税についてです。

2011年01月12日

1月は大忙し

1月もすでに12日になりました。

われわれ会計事務所は1年で最も忙しい時期です。

特にうちの事務所のように、法人の顧問先が個人の確定申告のお客様より

多い事務所は、3月の確定申告時期よりも今の方が忙しいのです。

1月は年末調整業務が集中します。従業者数が10人以上の会社の場合、12月分の

源泉所得税の納期限が1月10日です。年末調整の還付金を計算した上で納付書を

書かねばなりません。

10人未満の会社ですと、20日までに納付すれば大丈夫です。

会計事務所に年末調整業務を委託する会社は、概ね小規模の会社が多いので、

わが事務所で受託しているのも10人未満の会社が多く、今週がラストスパート

になります。

年末調整が終わると、今度は支払調書の作成や法定調書合計表の作成になります。

これは1月末までに作成し税務署や市役所などに提出しなければなりません。

今年は税務署へは全て電子申告で提出する予定ですので、郵送作業がなくなる分、

少し楽になると思います。

また、1月末までに償却資産税申告書の提出もあります。

これは昨年から電子申告で提出していますので楽になりました。

しかし、1月末までに終わらせなければならないので、どうしても慌しくなります。

せめて償却資産税申告書だけでも提出期限が2月末までに伸ばしてくれれば

ありがたいのですが‥‥。

われわれ会計事務所は1年で最も忙しい時期です。

特にうちの事務所のように、法人の顧問先が個人の確定申告のお客様より

多い事務所は、3月の確定申告時期よりも今の方が忙しいのです。

1月は年末調整業務が集中します。従業者数が10人以上の会社の場合、12月分の

源泉所得税の納期限が1月10日です。年末調整の還付金を計算した上で納付書を

書かねばなりません。

10人未満の会社ですと、20日までに納付すれば大丈夫です。

会計事務所に年末調整業務を委託する会社は、概ね小規模の会社が多いので、

わが事務所で受託しているのも10人未満の会社が多く、今週がラストスパート

になります。

年末調整が終わると、今度は支払調書の作成や法定調書合計表の作成になります。

これは1月末までに作成し税務署や市役所などに提出しなければなりません。

今年は税務署へは全て電子申告で提出する予定ですので、郵送作業がなくなる分、

少し楽になると思います。

また、1月末までに償却資産税申告書の提出もあります。

これは昨年から電子申告で提出していますので楽になりました。

しかし、1月末までに終わらせなければならないので、どうしても慌しくなります。

せめて償却資産税申告書だけでも提出期限が2月末までに伸ばしてくれれば

ありがたいのですが‥‥。

2011年01月11日

平成23年度税制改正大綱(その4)

今日も税制改正の続きです。今日で個人の所得税の改正については最後です。

5.成年扶養控除について、成年者は基本的に独立して生計を立てるべき存在であること等を

踏まえ、控除を縮減。

①障害者、要介護認定者その他心身の状態等により就労が困難な扶養親族、65 歳以上の

高齢者、学生については、引き続き控除の対象

② 給与収入568万円(所得400万円)以下の納税者については、扶養による担税力の減殺

に配慮し、被扶養者の事情にかかわらず、引き続き控除を適用

③給与収入568万円(所得400万円)から段階的に控除を縮減し、給与収入689万円(所得

500万円)以上の納税者については、控除を廃止

(注)現行制度では、23歳から69歳であれば、一律に控除が適用

これは考え方としてはもっともだと思います。

ただ、これも所得が高い人ばかりを対象にしている点が問題でしょう。

また、今回の改正では見送られましたが、配偶者控除の廃止も来年は実施されそうです。

その場合も、今回の成年扶養控除と同様、高所得者のみ対象になるのでしょうか?

そうなると、例えば給与収入568万円が境目となると、568万円以上の給与を目指して一生懸命仕事をしようという意欲が薄れないか心配です。

ますます日本は社会主義になるのでしょうか?

6.年金所得者の申告手続の負担を軽減するため、公的年金等の収入金額が 400 万円以下で、

かつ、年金以外の他の所得金額が 20 万円以下の者について申告不要制度の創設等の措置を

講じる。

これは、年金所得者にとっては助かると思われます。

我々税理士は、毎年確定申告時期になると、市役所などで確定申告の無料相談会を実施しますが、そこに来る人の大半は年金所得者です。

この改正で年金所得者の確定申告が減れば、我々税理士にとっても助かります。

7.上場株式等の配当・譲渡所得等に係る10%軽減税率を2年延長し、平成26年1月から20%

本則税率とする。これに伴い、いわゆる日本版ISAの導入時期を平成26年1月とする。

今回の改正で数少ない減税項目です。現行の継続にすぎませんが‥‥。

日本版ISAとは、今後導入が予定されている投資信託や上場株式等のための非課税制度です。

次回は法人税の改正点について紹介します。

5.成年扶養控除について、成年者は基本的に独立して生計を立てるべき存在であること等を

踏まえ、控除を縮減。

①障害者、要介護認定者その他心身の状態等により就労が困難な扶養親族、65 歳以上の

高齢者、学生については、引き続き控除の対象

② 給与収入568万円(所得400万円)以下の納税者については、扶養による担税力の減殺

に配慮し、被扶養者の事情にかかわらず、引き続き控除を適用

③給与収入568万円(所得400万円)から段階的に控除を縮減し、給与収入689万円(所得

500万円)以上の納税者については、控除を廃止

(注)現行制度では、23歳から69歳であれば、一律に控除が適用

これは考え方としてはもっともだと思います。

ただ、これも所得が高い人ばかりを対象にしている点が問題でしょう。

また、今回の改正では見送られましたが、配偶者控除の廃止も来年は実施されそうです。

その場合も、今回の成年扶養控除と同様、高所得者のみ対象になるのでしょうか?

そうなると、例えば給与収入568万円が境目となると、568万円以上の給与を目指して一生懸命仕事をしようという意欲が薄れないか心配です。

ますます日本は社会主義になるのでしょうか?

6.年金所得者の申告手続の負担を軽減するため、公的年金等の収入金額が 400 万円以下で、

かつ、年金以外の他の所得金額が 20 万円以下の者について申告不要制度の創設等の措置を

講じる。

これは、年金所得者にとっては助かると思われます。

我々税理士は、毎年確定申告時期になると、市役所などで確定申告の無料相談会を実施しますが、そこに来る人の大半は年金所得者です。

この改正で年金所得者の確定申告が減れば、我々税理士にとっても助かります。

7.上場株式等の配当・譲渡所得等に係る10%軽減税率を2年延長し、平成26年1月から20%

本則税率とする。これに伴い、いわゆる日本版ISAの導入時期を平成26年1月とする。

今回の改正で数少ない減税項目です。現行の継続にすぎませんが‥‥。

日本版ISAとは、今後導入が予定されている投資信託や上場株式等のための非課税制度です。

次回は法人税の改正点について紹介します。

2011年01月10日

平成23年度税制改正大綱(その3)

税制改正の続きです。

4.勤続年数5年以下の法人役員等の退職金について、2分の1課税を廃止する。また、退職

所得に係る個人住民税の10%税額控除を廃止する。

退職所得に対する税金は、現状では通常の所得に比べるとかなり優遇されています。

例えば勤続10年で退職金を500万円もらったとしたら、勤続年数に40万円をかけた額を控除し、さらに控除後の額の2分の1が課税対象となりますので、(500万円-40万円×10年)÷2=50万円に対し課税されるだけです。

勤続年数が20年を超えると、控除額はさらに増えて、800万円+70万円×(勤続年数-20年)が控除額となります。

この退職金に対する課税制度は、日本の終身雇用・年功序列制度を税制面から支えるものとされてきました。

しかし、最近では終身雇用制度や年功序列制度は大きく揺らいできています。

そのため、退職金に対する課税も見直すべきだという論調がここ数年高まってきておりました。

その流れの中で考えるなら、今回の改正は非常に中途半端なものと言わざるを得ません。

勤続5年以下の役員に対する退職金のみ増税対象としているのは、いわゆる天下りに対する制裁的な意味合いがあるのでしょうか?

もし天下りに対する規制であれば、別の公務員制度改革の中でやるべきで、こんな中途半端な理念なき退職金課税の改正はやるべきではないと思います。

では、今日はここまで。

4.勤続年数5年以下の法人役員等の退職金について、2分の1課税を廃止する。また、退職

所得に係る個人住民税の10%税額控除を廃止する。

退職所得に対する税金は、現状では通常の所得に比べるとかなり優遇されています。

例えば勤続10年で退職金を500万円もらったとしたら、勤続年数に40万円をかけた額を控除し、さらに控除後の額の2分の1が課税対象となりますので、(500万円-40万円×10年)÷2=50万円に対し課税されるだけです。

勤続年数が20年を超えると、控除額はさらに増えて、800万円+70万円×(勤続年数-20年)が控除額となります。

この退職金に対する課税制度は、日本の終身雇用・年功序列制度を税制面から支えるものとされてきました。

しかし、最近では終身雇用制度や年功序列制度は大きく揺らいできています。

そのため、退職金に対する課税も見直すべきだという論調がここ数年高まってきておりました。

その流れの中で考えるなら、今回の改正は非常に中途半端なものと言わざるを得ません。

勤続5年以下の役員に対する退職金のみ増税対象としているのは、いわゆる天下りに対する制裁的な意味合いがあるのでしょうか?

もし天下りに対する規制であれば、別の公務員制度改革の中でやるべきで、こんな中途半端な理念なき退職金課税の改正はやるべきではないと思います。

では、今日はここまで。

2011年01月09日

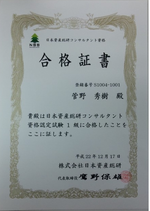

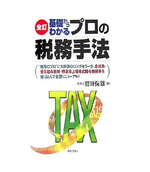

日本資産総研コンサルタント

今年は相続対策コンサルティングに力を入れるのが目標の一つです。

そのために昨年から相続対策コンサルティングの勉強に取り組んでいました。

その一つの成果として、日本資産総研コンサルタント資格認定試験1級に合格しました。

日本資産総研コンサルタントとは、「プロの税務手法」の著者で税理士の鷹野保雄先生が

鷹野先生のコンサルティング手法を中心とした相続対策のコンサルティングを、鷹野先生

自ら指導し試験を実施して、合格者に1級から3級まで与えられます。

「プロの税務手法」は、税理士・会計士の専門家も目から鱗が落ちるような相続税の節税手法

を解説した本で、我々専門家によく読まれています。

つまり、プロ中のプロが書いた本であり、その本人から直接指導を受けることができました。

今年は、そのノウハウを生かし、相続税対策コンサルティングを事業化していきます。

そのために昨年から相続対策コンサルティングの勉強に取り組んでいました。

その一つの成果として、日本資産総研コンサルタント資格認定試験1級に合格しました。

日本資産総研コンサルタントとは、「プロの税務手法」の著者で税理士の鷹野保雄先生が

鷹野先生のコンサルティング手法を中心とした相続対策のコンサルティングを、鷹野先生

自ら指導し試験を実施して、合格者に1級から3級まで与えられます。

「プロの税務手法」は、税理士・会計士の専門家も目から鱗が落ちるような相続税の節税手法

を解説した本で、我々専門家によく読まれています。

つまり、プロ中のプロが書いた本であり、その本人から直接指導を受けることができました。

今年は、そのノウハウを生かし、相続税対策コンサルティングを事業化していきます。

2011年01月08日

平成23年度税制改正大綱(その2)

個人の所得税改正についての続きです。

3.特定支出控除について、範囲の拡大等を行い、給与所得者の実額控除の機会を拡大する。

① 弁護士、公認会計士、税理士などの資格取得費、勤務必要経費(図書費、衣服費、交

際費、職業上の団体の経費)を追加

② 適用判定の基準を給与所得控除額の2分の1(現行:控除額の総額)とする

現行の特定支出控除として認められているのは次の通りです。

1 一般の通勤者として通常必要であると認められる通勤のための支出

2 転勤に伴う転居のために通常必要であると認められる支出のうち一定のもの

3 職務に直接必要な技術や知識を得ることを目的として研修を受けるための支出

4 職務に直接必要な資格(一定の資格を除きます。)を取得するための支出

5 単身赴任などの場合で、その者の勤務地又は居所と自宅の間の旅行のために通常必要な

支出のうち一定のもの

そして、これらの支出が給与所得控除の総額を超えるとき、その超える分を控除できるというものです。

4の職務に直接必要な資格(一定の資格を除きます。)を取得するための支出に関し、現行では弁護士、

公認会計士、税理士などの法令によってその資格を有する者に限り特定の業務を営むことができること

とされるものは除かれていますが、改正案では認められています。

これは税理士の受験者の多くにとっては朗報でしょう。弁護士や公認会計士の受験者は無職で受験に

専念する人が多いですが、税理士受験者は働きながら勉強している人が多いからです。

次の勤務必要経費ですが、具体的にどこまで認められるのかまだはっきりしません。

例えば被服費としてサラリーマンのスーツは認められるのかどうか、交際費として上司や部下との飲み会

の費用や上司への中元歳暮が対象なのかなど、まだわかりません。

また、職業上の団体の経費というのは、労働組合の組合費などを指すといわれており、片山さつき議員

などはかなり批判しています。税理士会会費や公認会計士協会会費なども対象になるなら、私個人としては

歓迎ですが‥‥。

そして、現行ではこれらの特定支出が給与所得控除の総額を超えた場合、その超えた額を控除できたのですが、

改正案では給与所得控除の2分の1を超えればその超えた分を控除できるということです。

今までは、確定申告でこの特定支出控除を使う人はほとんどいなかったのですが、この改正が実現すれば

使う人が急増するのではないでしょうか?

では、今日はここまで。

3.特定支出控除について、範囲の拡大等を行い、給与所得者の実額控除の機会を拡大する。

① 弁護士、公認会計士、税理士などの資格取得費、勤務必要経費(図書費、衣服費、交

際費、職業上の団体の経費)を追加

② 適用判定の基準を給与所得控除額の2分の1(現行:控除額の総額)とする

現行の特定支出控除として認められているのは次の通りです。

1 一般の通勤者として通常必要であると認められる通勤のための支出

2 転勤に伴う転居のために通常必要であると認められる支出のうち一定のもの

3 職務に直接必要な技術や知識を得ることを目的として研修を受けるための支出

4 職務に直接必要な資格(一定の資格を除きます。)を取得するための支出

5 単身赴任などの場合で、その者の勤務地又は居所と自宅の間の旅行のために通常必要な

支出のうち一定のもの

そして、これらの支出が給与所得控除の総額を超えるとき、その超える分を控除できるというものです。

4の職務に直接必要な資格(一定の資格を除きます。)を取得するための支出に関し、現行では弁護士、

公認会計士、税理士などの法令によってその資格を有する者に限り特定の業務を営むことができること

とされるものは除かれていますが、改正案では認められています。

これは税理士の受験者の多くにとっては朗報でしょう。弁護士や公認会計士の受験者は無職で受験に

専念する人が多いですが、税理士受験者は働きながら勉強している人が多いからです。

次の勤務必要経費ですが、具体的にどこまで認められるのかまだはっきりしません。

例えば被服費としてサラリーマンのスーツは認められるのかどうか、交際費として上司や部下との飲み会

の費用や上司への中元歳暮が対象なのかなど、まだわかりません。

また、職業上の団体の経費というのは、労働組合の組合費などを指すといわれており、片山さつき議員

などはかなり批判しています。税理士会会費や公認会計士協会会費なども対象になるなら、私個人としては

歓迎ですが‥‥。

そして、現行ではこれらの特定支出が給与所得控除の総額を超えた場合、その超えた額を控除できたのですが、

改正案では給与所得控除の2分の1を超えればその超えた分を控除できるということです。

今までは、確定申告でこの特定支出控除を使う人はほとんどいなかったのですが、この改正が実現すれば

使う人が急増するのではないでしょうか?

では、今日はここまで。

2011年01月07日

仕事場から

今日もクライアントの現場で一日中作業しています。

外資系の企業なので12月決算なのですが、親会社が米国のSECに上場しているので、連結決算のため日本の子会社も早く決算書を出さねばらなず、今日中にその作業を終わらせるために大忙しです。

今、仕事をしている現場の窓から撮った写真です。

左に見えるエンジ色の建物は日比谷高校です。

おととしは、ここで朝4時半まで仕事をしてタクシーで調布まで帰りました

昨年は18時に終わることができました

さて、今年は何時に帰れることやら

ついでにもう一枚、おととい撮った事務所の仕事風景です。

今もこんな感じで仕事してるかな?

外資系の企業なので12月決算なのですが、親会社が米国のSECに上場しているので、連結決算のため日本の子会社も早く決算書を出さねばらなず、今日中にその作業を終わらせるために大忙しです。

今、仕事をしている現場の窓から撮った写真です。

左に見えるエンジ色の建物は日比谷高校です。

おととしは、ここで朝4時半まで仕事をしてタクシーで調布まで帰りました

昨年は18時に終わることができました

さて、今年は何時に帰れることやら

ついでにもう一枚、おととい撮った事務所の仕事風景です。

今もこんな感じで仕事してるかな?

2011年01月06日

事務所からの景色

昨日から明日までは、外資系の顧問先の決算であまりにも忙しく、じっくりブログを書いている暇がないので写真で失礼します。

調布市役所前の会計事務所とブログタイトルにうたっていますが、本当にそうなのかどうか、百聞は一見にしかずということで事務所から撮った写真をご覧ください。

ついでに、富士山の写真もどうぞ。調布市教育会館のため全部は見えませんが‥‥。

調布市役所前の会計事務所とブログタイトルにうたっていますが、本当にそうなのかどうか、百聞は一見にしかずということで事務所から撮った写真をご覧ください。

ついでに、富士山の写真もどうぞ。調布市教育会館のため全部は見えませんが‥‥。

2011年01月05日

我が家のワンコ

我が家のワンコ、生後5ヶ月のチワワです。

10月から飼い始めて3ヶ月が経ちました。

すっかり家族の一員です。

名前は「マロン」

名付け親はもちろん私。

どんなに疲れて帰って来ても、マロンだけはしっぽを振って迎えてくれます。

「マロンに一番癒されてるのはパパ」と家族みんなから言われます。

今日も癒してね

10月から飼い始めて3ヶ月が経ちました。

すっかり家族の一員です。

名前は「マロン」

名付け親はもちろん私。

どんなに疲れて帰って来ても、マロンだけはしっぽを振って迎えてくれます。

「マロンに一番癒されてるのはパパ」と家族みんなから言われます。

今日も癒してね

2011年01月04日

平成23年度税制改正大綱(その1)

今日からわが事務所は仕事始めでした。

幸い、全員欠けることなく元気に出社してくれました

うちの事務所では毎朝、朝会を行っています。通常は月曜日の朝だけ持ち回りで1分間スピーチを行うことにしていますが、今日は新年なので全員に今年の抱負を語ってもらいました。

皆、思い思いに今年の決意を語ってくれたので、良いスタートが切れたと思います。

がしかし、10時ごろ急にネットワークが繋がらなくなってしまい、仕事がストップ!

データはすべてサーバーにあるので、サーバーにアクセスできなくなるとお手上げです。

急きょTKCのシステム担当の方に来てもらい、やっと復旧したのが午後3時

まあ、とにかく初日に直せて良かった、良かった。と、ポジティブシンキング

さて、本題の平成23年度税制改正大綱についてです。

既にニュースでよくご存じとは思いますが、専門家として解説して参りたいと思います。

まずは個人の所得税について

1.給与所得控除に上限を設定‥給与収入1,500万円超は一律245万円

そもそも、給与所得控除って何、という人が多いと思います。

給与所得控除とは、給与収入から自動的に領収書など必要なしに一定額を引いてくれるという、サラリーマンなどの給与所得者には本当にありがた~い制度なのです。

例えば、給与収入が年間500万円の人だと、500万円×20%+54万円=154万円も引いてくれちゃうのです。

実に給与収入の約3割です。

控除額の計算式は収入に応じて異なっており、年収1000万円だと1000万円×10%+120万円=220万円となり22%です。

年収1000万円超は一律同じ計算式になります。1500万円だと1500万円×5%+170万円=245万円で約16%の控除となります。

今回の改正案では、例えば年収2000万円の人は、従来であれば2000万円×5%+170万円=270万円の控除が受けられたのに、一律245万円でカットされるので25万円控除が受けられなくなることになります。

この人の税率が33%だとすると、約8万円の増税になります。

国民の大多数は年収1500万円以下でしょうから、影響のある人は人口比でみると少ないでしょうが、明らかにお金持ちを狙い撃ちにしたものですね。

それだけならまだしも、もっとすごいのが2です。

2.高額な法人役員等の給与に係る給与所得控除を縮減

①給与収入4,000万円超は、1/2の額(125万円)を上限

②給与収入2,000万円を超え4,000万円までの間は、控除額の上限を4分の3とする部分も含め

調整的に徐々に控除額を縮減

何か役員を目の敵にしたような改正案ですね。大企業の役員はまだしも、中小企業の役員はその多くが会社の株主であり、会社と一心同体です。銀行から借り入れをする際は連帯保証人にさせられ、会社が倒産したら自己破産にまっしぐらです。

会社の経営者というのは、自らリスクを取って戦い従業員を雇用しているのです。従業員のように連帯保証人なることもなければ失業手当が支給される訳でもありません。

「一に雇用、二に雇用、三に雇用」とおっしゃるなら、その雇用を生み出す企業経営者をもう少し大事にしても良いのではないでしょうか?

長くなりましたので、今日はここまで。

続きをお楽しみに。

幸い、全員欠けることなく元気に出社してくれました

うちの事務所では毎朝、朝会を行っています。通常は月曜日の朝だけ持ち回りで1分間スピーチを行うことにしていますが、今日は新年なので全員に今年の抱負を語ってもらいました。

皆、思い思いに今年の決意を語ってくれたので、良いスタートが切れたと思います。

がしかし、10時ごろ急にネットワークが繋がらなくなってしまい、仕事がストップ!

データはすべてサーバーにあるので、サーバーにアクセスできなくなるとお手上げです。

急きょTKCのシステム担当の方に来てもらい、やっと復旧したのが午後3時

まあ、とにかく初日に直せて良かった、良かった。と、ポジティブシンキング

さて、本題の平成23年度税制改正大綱についてです。

既にニュースでよくご存じとは思いますが、専門家として解説して参りたいと思います。

まずは個人の所得税について

1.給与所得控除に上限を設定‥給与収入1,500万円超は一律245万円

そもそも、給与所得控除って何、という人が多いと思います。

給与所得控除とは、給与収入から自動的に領収書など必要なしに一定額を引いてくれるという、サラリーマンなどの給与所得者には本当にありがた~い制度なのです。

例えば、給与収入が年間500万円の人だと、500万円×20%+54万円=154万円も引いてくれちゃうのです。

実に給与収入の約3割です。

控除額の計算式は収入に応じて異なっており、年収1000万円だと1000万円×10%+120万円=220万円となり22%です。

年収1000万円超は一律同じ計算式になります。1500万円だと1500万円×5%+170万円=245万円で約16%の控除となります。

今回の改正案では、例えば年収2000万円の人は、従来であれば2000万円×5%+170万円=270万円の控除が受けられたのに、一律245万円でカットされるので25万円控除が受けられなくなることになります。

この人の税率が33%だとすると、約8万円の増税になります。

国民の大多数は年収1500万円以下でしょうから、影響のある人は人口比でみると少ないでしょうが、明らかにお金持ちを狙い撃ちにしたものですね。

それだけならまだしも、もっとすごいのが2です。

2.高額な法人役員等の給与に係る給与所得控除を縮減

①給与収入4,000万円超は、1/2の額(125万円)を上限

②給与収入2,000万円を超え4,000万円までの間は、控除額の上限を4分の3とする部分も含め

調整的に徐々に控除額を縮減

何か役員を目の敵にしたような改正案ですね。大企業の役員はまだしも、中小企業の役員はその多くが会社の株主であり、会社と一心同体です。銀行から借り入れをする際は連帯保証人にさせられ、会社が倒産したら自己破産にまっしぐらです。

会社の経営者というのは、自らリスクを取って戦い従業員を雇用しているのです。従業員のように連帯保証人なることもなければ失業手当が支給される訳でもありません。

「一に雇用、二に雇用、三に雇用」とおっしゃるなら、その雇用を生み出す企業経営者をもう少し大事にしても良いのではないでしょうか?

長くなりましたので、今日はここまで。

続きをお楽しみに。

2011年01月03日

アニメ「メジャー」を見て

午前中は、子供たちとNHK教育テレビのアニメの「メジャー」を見ました。

このアニメは大人が見ても感動します。

むしろ私と妻だけ泣いてたかも

この「メジャー」のいいところは、勝利したり成功して終わるのではないところです。

今日は最終回だったのですが、主人公の吾郎が長年夢見ていたギブソンというメジャーリーガーと対戦し、勝利できずに試合は終わります。ギブソンはこの試合で引退なので、吾郎はもうギブソンと戦うことはできません。目標を失った吾郎は野球を続ける気力を失いかけます。そんな時、昔からの友人たちが吾郎を励ますことで、再びメジャーに戻った吾郎は、開幕戦であと一人でノーヒットノーランを達成する、というところでドラマは終わります。

吾郎がメジャーで成功したかどうか最後までわかりません。

でも、それでいいのです。

現在進行形の状態で終わるので、その物語の続きは、アニメを見た者が自分の人生に置き換えていくという感じになるのです。

さあ、俺も吾郎のように頑張ろう、そう思ってほしいと、この作者は考えているのでしょう。

やる気になったところで、事務所に行って、気持ちよく新年の仕事を始められるよう、書類整理をしました。

このアニメは大人が見ても感動します。

むしろ私と妻だけ泣いてたかも

この「メジャー」のいいところは、勝利したり成功して終わるのではないところです。

今日は最終回だったのですが、主人公の吾郎が長年夢見ていたギブソンというメジャーリーガーと対戦し、勝利できずに試合は終わります。ギブソンはこの試合で引退なので、吾郎はもうギブソンと戦うことはできません。目標を失った吾郎は野球を続ける気力を失いかけます。そんな時、昔からの友人たちが吾郎を励ますことで、再びメジャーに戻った吾郎は、開幕戦であと一人でノーヒットノーランを達成する、というところでドラマは終わります。

吾郎がメジャーで成功したかどうか最後までわかりません。

でも、それでいいのです。

現在進行形の状態で終わるので、その物語の続きは、アニメを見た者が自分の人生に置き換えていくという感じになるのです。

さあ、俺も吾郎のように頑張ろう、そう思ってほしいと、この作者は考えているのでしょう。

やる気になったところで、事務所に行って、気持ちよく新年の仕事を始められるよう、書類整理をしました。

2011年01月02日

新年会

今日は妻の実家の親族の新年会がありました。

場所は有楽町に和食の店。

一昨年から毎年同じ場所で、今年で3回目です。

以前は毎年それぞれの家を持ち回りで使っていましたが、だんだん親の世代が高齢になり、新年早々家事をしたくないということから、お店で行うようになったのです。

また、今年はおせち料理がたくさん売れたそうです。

銀座のデパートでは、10万円のおせちが真っ先に売り切れたようです。

おせち料理が売れるのも、やはり同じように家で料理をしたくないという理由では?

若い世代はもともと正月に家事をしませんが、おせち料理を食べる世代も家事を億劫がるようになったのでしょうか?

高齢化社会の一端が、こんなところにも出ているのかもしれません。

場所は有楽町に和食の店。

一昨年から毎年同じ場所で、今年で3回目です。

以前は毎年それぞれの家を持ち回りで使っていましたが、だんだん親の世代が高齢になり、新年早々家事をしたくないということから、お店で行うようになったのです。

また、今年はおせち料理がたくさん売れたそうです。

銀座のデパートでは、10万円のおせちが真っ先に売り切れたようです。

おせち料理が売れるのも、やはり同じように家で料理をしたくないという理由では?

若い世代はもともと正月に家事をしませんが、おせち料理を食べる世代も家事を億劫がるようになったのでしょうか?

高齢化社会の一端が、こんなところにも出ているのかもしれません。

2011年01月01日

2011年明けましておめでとうございます

2011年が開幕しました。

毎年、新年の訪れとともに決意を新たに頑張ろうという気持ちになります。

それが新年のいいところですね。

できることなら、毎日を新年の気持ちで過ごすことができればいいのですが…。

さて、私の今年の目標は

(1)仕事に関しては

①新規顧問先を月平均5社、年間60社増やす

←会社設立HPを立ち上げるとともに、新設法人に毎月DMを出す

②相続対策コンサルティングを軌道に乗せる

←セミナーを毎月開催する

③ベテランスタッフに権限委譲し役割分担する

(2)一人の人間としては

①大らかであること、優しくあること

②熟慮し決めたことは貫き通す

③家族との時間を大切にする

(3)その他

①ブログを毎日更新する

②体重を70kg以下にする

③毎日野菜ジュースを飲む

毎年、新年の訪れとともに決意を新たに頑張ろうという気持ちになります。

それが新年のいいところですね。

できることなら、毎日を新年の気持ちで過ごすことができればいいのですが…。

さて、私の今年の目標は

(1)仕事に関しては

①新規顧問先を月平均5社、年間60社増やす

←会社設立HPを立ち上げるとともに、新設法人に毎月DMを出す

②相続対策コンサルティングを軌道に乗せる

←セミナーを毎月開催する

③ベテランスタッフに権限委譲し役割分担する

(2)一人の人間としては

①大らかであること、優しくあること

②熟慮し決めたことは貫き通す

③家族との時間を大切にする

(3)その他

①ブログを毎日更新する

②体重を70kg以下にする

③毎日野菜ジュースを飲む

2010年12月07日

顧問先企業の税務調査の立会い(2日目)

5月18日以来の久しぶりのブログ投稿です。

約半年ぶりの復帰となりました。

すっかりご無沙汰してしまいましたが、全く更新していないにも関わらず、ブログを見に来てくれる人がほぼ毎日のようにいるのには驚きました。

見に来てくれた人、ありがとう、そしてごめんなさい。

これからは心を入れ替えて、情報発信してまいります!

さて、前回、税務調査の1日目で終わってしまったので、それを読んでくれた方はそれっきりブログが更新されないので、何か調査で問題が起きて、恥ずかしくて更新できなくなったんじゃないの、とか思っている人がいると思いますが、残念でした。

2日目の調査でも、ほとんど何も修正事項らしいものが出てこなくて、ようやく見つけたのが約3万円の売り上げ計上漏れ。

普通ならそんな少額の漏れにはあまり食いつかないのだが、やっと見つかったせいかブラックバスのように食いついて離れない(笑)

おかげで調査時間をどんどん消化してくれたため、本当は突っ込んでほしくない部分はほとんどスルーでした。

社長や奥様はほっと一安心でした。

税理士の私としては、事前準備していた対策のほとんどが無駄になり、なんか拍子抜けでした。顧問先にいいところを見せる格好の機会だったのに…。

でもお客様の安心した顔が一番です。

この仕事をやってて良かったなと感じるひとときでもあります。

結局、3万円ぐらいの計上漏れらしき資料を持ち帰り、修正して頂くか上司と検討してご連絡します、と言って引き揚げました。

翌日の午前中(早い!)、その若手調査官から電話があり、今回の調査で修正して頂く事項は特にありません、とのことでした。さすがに3万円じゃ修正しろとは言えませんよね~。

約半年ぶりの復帰となりました。

すっかりご無沙汰してしまいましたが、全く更新していないにも関わらず、ブログを見に来てくれる人がほぼ毎日のようにいるのには驚きました。

見に来てくれた人、ありがとう、そしてごめんなさい。

これからは心を入れ替えて、情報発信してまいります!

さて、前回、税務調査の1日目で終わってしまったので、それを読んでくれた方はそれっきりブログが更新されないので、何か調査で問題が起きて、恥ずかしくて更新できなくなったんじゃないの、とか思っている人がいると思いますが、残念でした。

2日目の調査でも、ほとんど何も修正事項らしいものが出てこなくて、ようやく見つけたのが約3万円の売り上げ計上漏れ。

普通ならそんな少額の漏れにはあまり食いつかないのだが、やっと見つかったせいかブラックバスのように食いついて離れない(笑)

おかげで調査時間をどんどん消化してくれたため、本当は突っ込んでほしくない部分はほとんどスルーでした。

社長や奥様はほっと一安心でした。

税理士の私としては、事前準備していた対策のほとんどが無駄になり、なんか拍子抜けでした。顧問先にいいところを見せる格好の機会だったのに…。

でもお客様の安心した顔が一番です。

この仕事をやってて良かったなと感じるひとときでもあります。

結局、3万円ぐらいの計上漏れらしき資料を持ち帰り、修正して頂くか上司と検討してご連絡します、と言って引き揚げました。

翌日の午前中(早い!)、その若手調査官から電話があり、今回の調査で修正して頂く事項は特にありません、とのことでした。さすがに3万円じゃ修正しろとは言えませんよね~。

2010年05月18日

顧問先企業の税務調査の立会い(1日目)

今日は顧問先企業の税務調査の初日。

設立して3年過ぎたのでそろそろ来る頃だと思っていたら案の定・・・

会社にとっては初めての調査なので、社長も奥様も心配で心配でおちおち眠れないといった感じだ。

だから調査の前の事前の打ち合せが大事。

調査で指摘されそうなポイントをあらかじめ確認しそのための対策を取っておく。

そして社長に安心感を与えることが我々の仕事だ。

やってきたF調査官はとても若い方でまだ20代。

私が対応した数多くの調査官の中でも一番若いほうだ。

はじめは世間話から。

F調査官の趣味はギターらしい。

高校時代はコピーバンドで、大学の時はオリジナル曲も作っていたらしい。

下北沢のライブハウスに出たこともあるそうだ。

ある程度打ち解けてきたところで、徐々に本題に入ってくる。

まずは会社の業務内容に関する質問から。

次に、売上に関して受注から請求・入金に至るまでの流れを聞いてきた。

さらには、仕入れや外注費の発注から支払いまでの流れの質問。

このように、会社の業務のフローを聞いてくるのが税務調査の基本的なプロセスである。

このF調査官も基本に忠実にやっているようだ。

設立して3年過ぎたのでそろそろ来る頃だと思っていたら案の定・・・

会社にとっては初めての調査なので、社長も奥様も心配で心配でおちおち眠れないといった感じだ。

だから調査の前の事前の打ち合せが大事。

調査で指摘されそうなポイントをあらかじめ確認しそのための対策を取っておく。

そして社長に安心感を与えることが我々の仕事だ。

やってきたF調査官はとても若い方でまだ20代。

私が対応した数多くの調査官の中でも一番若いほうだ。

はじめは世間話から。

F調査官の趣味はギターらしい。

高校時代はコピーバンドで、大学の時はオリジナル曲も作っていたらしい。

下北沢のライブハウスに出たこともあるそうだ。

ある程度打ち解けてきたところで、徐々に本題に入ってくる。

まずは会社の業務内容に関する質問から。

次に、売上に関して受注から請求・入金に至るまでの流れを聞いてきた。

さらには、仕入れや外注費の発注から支払いまでの流れの質問。

このように、会社の業務のフローを聞いてくるのが税務調査の基本的なプロセスである。

このF調査官も基本に忠実にやっているようだ。

2010年05月12日

木島平の米と野菜

2010年05月11日

監査法人

公認会計士の仕事って何?

という質問をよく受ける。

公認会計士のメインの仕事は監査です、というと、たいていの人は監査って何をするの?

ていう顔をする。

税理士の仕事は一般の人にも分かりやすいようだが、公認会計士の監査業務は大企業の経理部の人でない限りほとんど縁のない仕事だ。

簡単に言うと、会社の決算数字に大きな問題がないかどうかをチェックする仕事だ。

会社の決算数字を見て投資判断する人にとって、うその数字を見せられているとすると、投資判断を間違える可能性がある。

そのため、公認会計士が監査して判断を誤らせるような大きな間違いはないですよ、と保証するのが監査という仕事だ。

監査業務は通常はチームで行う。大きな会社を1人でチェックするのは不可能だからだ。

公認会計士が大勢集まって監査法人というものを作っており、たいていの大企業は監査法人が監査をする。

会社の規模にもよるが、小さい会社なら3人ぐらいで監査し、大きな会社になると20~50人ぐらいで監査する。

監査が終わると、監査に問題がないか監査法人の審査があり、その上で監査報告書が出される。

今日は私が所属する監査法人で、18時から私の担当した会社の審査が行われた。

特に問題はなかったが、結局21時までかかってしまった。

という質問をよく受ける。

公認会計士のメインの仕事は監査です、というと、たいていの人は監査って何をするの?

ていう顔をする。

税理士の仕事は一般の人にも分かりやすいようだが、公認会計士の監査業務は大企業の経理部の人でない限りほとんど縁のない仕事だ。

簡単に言うと、会社の決算数字に大きな問題がないかどうかをチェックする仕事だ。

会社の決算数字を見て投資判断する人にとって、うその数字を見せられているとすると、投資判断を間違える可能性がある。

そのため、公認会計士が監査して判断を誤らせるような大きな間違いはないですよ、と保証するのが監査という仕事だ。

監査業務は通常はチームで行う。大きな会社を1人でチェックするのは不可能だからだ。

公認会計士が大勢集まって監査法人というものを作っており、たいていの大企業は監査法人が監査をする。

会社の規模にもよるが、小さい会社なら3人ぐらいで監査し、大きな会社になると20~50人ぐらいで監査する。

監査が終わると、監査に問題がないか監査法人の審査があり、その上で監査報告書が出される。

今日は私が所属する監査法人で、18時から私の担当した会社の審査が行われた。

特に問題はなかったが、結局21時までかかってしまった。

2010年05月10日

祝!初ブログ

やったー とうとうブログができたー

とうとうブログができたー4月20日の一歩塾のブログ講座を受講して以来、仕事に追われな~んにもやっていませんでした

明日はもう2回目の一歩塾だな~と思ってメールを見ると、足達さんからのメールが。。。

やばい、宿題をすっかり忘れてた~ ということで、何とか記事投稿まではできました。

ということで、何とか記事投稿まではできました。